article

未来圈 2025-12-21 12:57 43

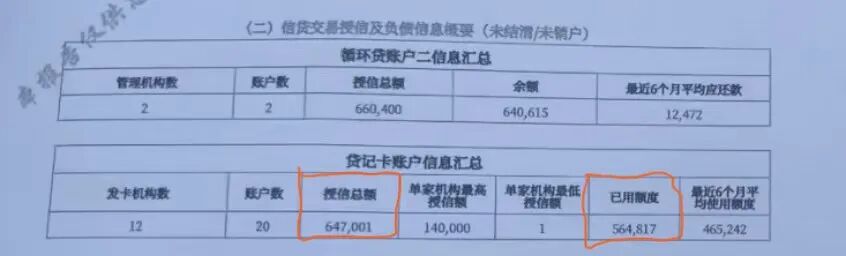

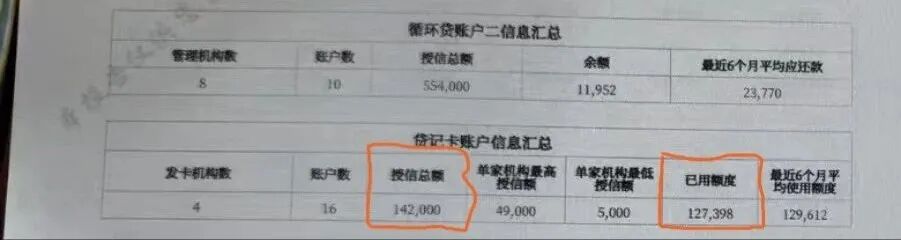

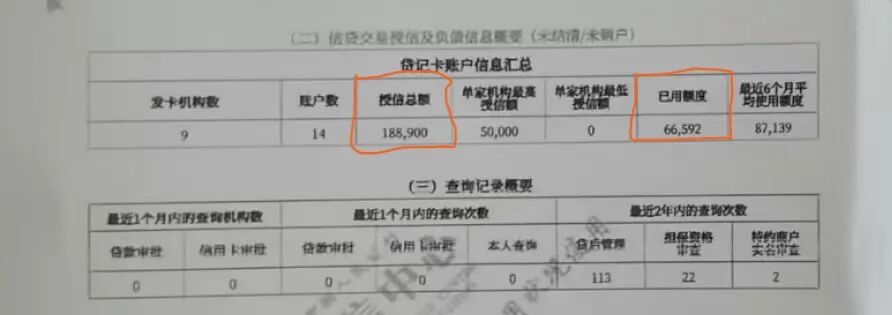

一、信用卡使用率怎么计算?

信用卡使用率=已使用额度/总授信额度。例如:

1、信用卡使用率87%

2、信用卡使用率89%

3、信用卡使用率35.8%

二、怎么快速降低信用卡使用率?

1、立即还款:最直接的“降比”方式

操作要点:在账单日出账前提前还款,可直接减少 “已用额度”。比如账单日为10号,每月5号先还部分欠款,就能降低最终出账金额。

案例:若信用卡总额度5万,当前已用4万(使用率80%),提前还款2万后,已用额度降至2万,使用率直接降至40%。

注意:还款后建议截图留存记录,部分银行额度更新需1-2个工作日,着急的话可联系客服加急处理。

2、申请临时额度:扩大“分母”提空间

操作路径:通过银行APP或拨打客服电话申请临时提额,有效期通常为3-6个月。

优势:临时额度不计入固定额度,却能直接拉低使用率。例如固定额度3万,临时提至5万,若已用2万,使用率会从66.7%降至40%;关注舒融通数科。

提醒:临时额度到期前需还清欠款,避免超额透支产生额外费用;且部分银行提临时额度会查征信,建议间隔3个月以上申请。

3、账单分期:隐藏“已用额度”

原理:账单分期后,已用额度会按分期期数分摊,当期显示的已用额度会大幅降低。

举例:假设信用卡总额度5万,当前已用4万(使用率80%),若将4万账单分12期,首期仅计入约3333元已用额度(4万÷12),使用率可降至6.7%。

注意:分期会产生手续费,建议优先选3-6期短期分期,或在银行有手续费优惠时操作,避免增加过多成本。

4、注销多余信用卡:合并额度好管理

逻辑:注销低额度信用卡、保留高额度卡,能避免 “分散额度” 导致的使用率虚高,同时简化管理。

案例:若持有 3 张信用卡,额度分别为1万、2万、3万,当前已用 4万(总使用率 66.7%);注销1万额度的卡后,总额度剩5万,虽使用率升至80%(未直接降比),但能避免多卡管理混乱,后续还款也更聚焦。

建议:注销前需确认卡片无未结清分期、无欠缴年费;优先保留使用时间长、额度高的卡片,更利于维护征信记录。

5、调整账单日:延长周期缓压力

操作:拨打银行客服电话申请修改账单日(部分银行每年可改 1 次)。比如将账单日从10号改为25号,还款周期延长15天,期间可分多次还款降低已用额度。

效果:能借助时间差分散还款压力,尤其适合短期资金周转紧张,暂时无法一次性还清欠款的情况。

以上就是卡农社区关于“信用卡使用率怎么计算?怎么快速降低信用卡使用率?”的相关内容,添加客服可免费获取《200款产品最新资料大纲》。如果您需要申请办理贷款或找渠道合作,可以关注微信公众号:舒融通数科,或添加微信:19139722164。

一、建行惠懂你为什么会出现207和171代码?1、限额207:这是一种较为常见的情况,主要是由于地区性的政策限制。在某些地区,如果用户的贷款额度超过特定的限额(如50万或30万),系统就会自动触发207错误代码。银行设置...

2025-12-21 117

一、交通银行惠商贷产品详情借款额度:300万借款期限:授信最长5年,单笔最长2年借款利率:年化3.15-9.45%还款方式:先息后本,等额本金,等额本息放款方式:受托支付,自主支付...

2025-12-21 107

一、邮储银行小微易贷产品要素1、借款额度:信用最高300万/担保500万/抵押最高3000万2、借款利息:年化3.35-8%,担保费不高于1.5%3、还款方式:支持先息后本、一次性还本付息,等额本息等。...

2025-12-21 107

一、企业主贷升级内容1、新增还款期限:针对部分客户新增24期还款选项,减小客户还款压力2、开票规则更新:(1)年开票要求:①由原先近12个月断票月份≤4个月(近12个月开票月份>4...

2025-12-21 106

一、建行惠懂你无还本续贷更新1、申请时间延长1倍:之前收到续贷邀请函后,只有15天时间提交申请,很多人忙起来就错过了;现在直接延长到30天,一个月内随时能操作,不用再盯着倒计时赶进度。2、邀请函发送次数调整为1次...

2025-12-21 103

一、建行惠懂你如何预防错误代码?1、针对不同状态的应对建议①待核查状态:优先提交营业执照、近3个月流水、贷款用途说明等材料,优化对公账户活跃度②无需核查状态:需修复底层资质(如结清债务、更新企业信息),等...

2025-12-21 107